Sabia que o regime fiscal pode ser determinante na decisão de contratar seguros?

O que significa isto, exatamente? E qual a relação com os seguros?

Pois bem, a atividade seguradora disponibiliza à população portuguesa soluções que permitem maior segurança e proteção. Mas vai muito além disso… Esta atividade também tem um papel crucial no sistema financeiro, no que diz respeito à captação e incentivo à poupança.

Trata-se de satisfazer as necessidades de segurança e, ao mesmo tempo, obter benefícios (fiscais).

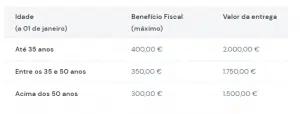

O enquadramento fiscal que se aplica aos vários produtos de seguros dita, por exemplo, os limites das vantagens fiscais que podem ser um incentivo para a compra de produtos de seguros. Vejamos o seguinte exemplo:

Com o PPR Up, é possível pagar menos ou receber mais dinheiro do IRS: dedução à coleta de 20% do valor das entregas no PPR, dependendo do escalão de rendimentos do sujeito passivo, de acordo com a legislação em vigor.E ainda acrescentar as seguintes vantagens:

- Menor tributação à saída: o PPR é o único produto do mercado com uma taxa efetiva de 8%, ao contrário dos 28% dos restantes produtos

- Isenção de Imposto de Selo na transmissão por morte

Com o PPR Up, por exemplo, é possível poupar para concretizar um sonho e, ao mesmo tempo, reduzir os impostos a pagar, ou até mesmo aumentar o valor a receber de IRS.

E em empresas? Aplica-se o mesmo princípio? A fiscalidade é igual para soluções United Linked e PPR?